Lãi suất thả nổi: Khái niệm, cách tính và ứng dụng

22/04/2024 16:26

Bạn đang cân nhắc vay mua nhà, xe cộ hay đơn giản là gửi tiết kiệm? Lãi suất thả nổi chính là yếu tố then chốt ảnh hưởng đến quyết định tài chính của bạn. Vậy lãi suất thả nổi là gì? Nó có đặc điểm thế nào và có những ưu nhược điểm ra sao?... Hãy đón đọc hết bài viết dưới đây nhé.

Lãi suất thả nổi là gì?

Lãi suất thả nổi, còn được gọi là lãi suất biến động, là một loại lãi suất không cố định mà thay đổi theo thời gian dựa trên các chỉ số thị trường. Khác với lãi suất cố định được xác định trước trong một khoảng thời gian nhất định, lãi suất thả nổi có thể biến động hàng ngày, hàng tuần hoặc hàng tháng tùy thuộc vào điều kiện thị trường.

Đặc điểm chính của lãi suất thả nổi

Thay đổi theo thời gian: Lãi suất thả nổi không cố định mà thay đổi theo biến động của thị trường. Điều này có nghĩa là lãi suất vay hoặc lãi suất gửi có thể tăng hoặc giảm bất kỳ lúc nào, tùy thuộc vào các yếu tố thị trường.

2. Dựa trên các chỉ số tham chiếu: Lãi suất thả nổi thường được liên kết với các chỉ số thị trường như lãi suất cơ bản của Ngân hàng Nhà nước, lãi suất liên ngân hàng (LIBOR),... Các chỉ số này phản ánh tình hình chung của thị trường tài chính và ảnh hưởng trực tiếp đến biến động lãi suất thả nổi.

3. Linh hoạt: Lãi suất thả nổi cho phép người vay và người cho vay điều chỉnh lãi suất theo biến động của thị trường. Điều này giúp cả hai bên có thể thích ứng với những thay đổi trong nền kinh tế và đảm bảo lợi ích của mình.

4. Phản ánh rủi ro: Lãi suất thả nổi thường cao hơn lãi suất cố định vì nó phản ánh rủi ro biến động thị trường. Người vay có thể hưởng lợi từ lãi suất thấp khi thị trường thuận lợi, nhưng cũng có thể phải chịu lãi suất cao khi thị trường biến động bất lợi.

5. Ứng dụng rộng rãi: Lãi suất thả nổi được sử dụng trong nhiều lĩnh vực khác nhau như vay ngân hàng, gửi tiết kiệm, chuyển nhượng trái phiếu, giao dịch phái sinh,...

Ưu và nhược điểm của lãi suất thả nổi

Ưu điểm

- Có thể mang lại lợi nhuận cao: Khi thị trường thuận lợi, người vay có thể hưởng lợi từ lãi suất thấp, còn người cho vay có thể thu được lợi nhuận cao hơn.

- Kích thích đầu tư: Lãi suất thả nổi cao có thể khuyến khích đầu tư, thúc đẩy tăng trưởng kinh tế.

- Linh hoạt: Lãi suất thả nổi cho phép người vay và người cho vay điều chỉnh lãi suất theo biến động của thị trường.

Nhược điểm

- Rủi ro biến động: Lãi suất thả nổi có thể biến động bất ngờ, khiến người vay và người cho vay khó dự đoán được chi phí vay/cho vay trong tương lai.

- Gánh nặng tài chính: Khi lãi suất thị trường tăng, người vay có thể gặp khó khăn trong việc thanh toán khoản vay, dẫn đến rủi ro vỡ nợ.

- Ít tính dự đoán: Biến động lãi suất thả nổi khiến việc lập kế hoạch tài chính trở nên khó khăn hơn.

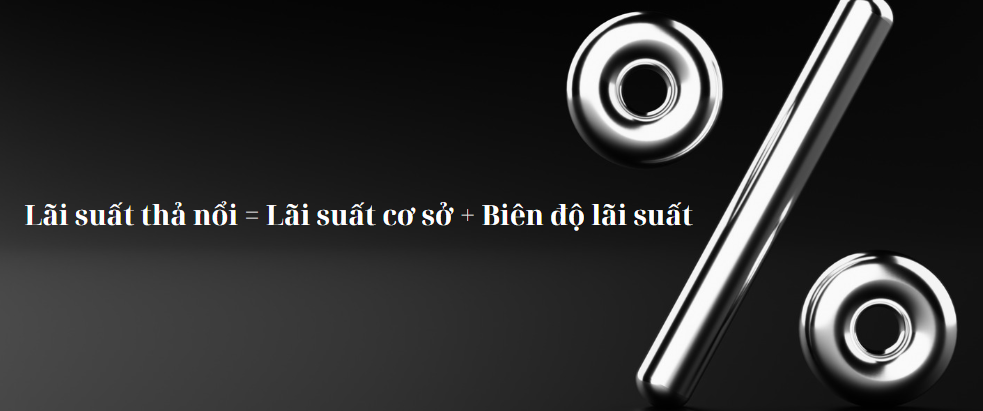

Công thức tính toán lãi suất thả nổi

Lãi suất thả nổi thường được tính toán dựa trên công thức sau:

Giải thích các yếu tố trong công thức:

- Lãi suất cơ sở: Là mức lãi suất tham chiếu được sử dụng để tính toán lãi suất thả nổi. Lãi suất cơ sở thường được xác định bởi Ngân hàng trung ương hoặc các tổ chức tài chính uy tín. Ví dụ, tại Việt Nam, lãi suất cơ sở được Ngân hàng Nhà nước Việt Nam (NHNN) điều chỉnh định kỳ.

- Biên độ lãi suất: Là mức chênh lệch giữa lãi suất thả nổi và lãi suất cơ sở. Biên độ lãi suất được thỏa thuận giữa người vay và người cho vay, phản ánh rủi ro tín dụng của người vay và các yếu tố thị trường khác.

Ví dụ:

Giả sử bạn vay ngân hàng 100 triệu đồng với lãi suất thả nổi áp dụng Lãi suất cơ bản 6%/năm và Biên độ lãi suất 2%/năm.

- Lãi suất thả nổi trong tháng đầu tiên: Lãi suất thả nổi = 6% + 2% = 8%/năm.

- Lãi suất cần trả cho tháng đầu tiên: Lãi suất tháng = Lãi suất thả nổi x Số dư khoản vay x Thời gian / 12 = 8% x 100.000.000 x 1/12 = 666.667 đồng.

Vai trò của lãi suất thả nổi trong nền kinh tế:

- Phản ánh rủi ro thị trường: Lãi suất thả nổi phản ánh rủi ro thị trường, biến động theo các yếu tố như lạm phát, tăng trưởng kinh tế, chính sách tiền tệ,...

- Kích thích đầu tư: Lãi suất thả nổi có thể khuyến khích đầu tư khi lãi suất tăng và hạn chế đầu tư khi lãi suất giảm.

- Điều tiết thanh khoản: Ngân hàng trung ương có thể sử dụng lãi suất thả nổi để điều tiết thanh khoản trong hệ thống ngân hàng.

Ví dụ về lãi suất thả nổi:

- Vay mua nhà: Lãi suất vay mua nhà thường được áp dụng theo lãi suất thả nổi, nghĩa là lãi suất vay sẽ thay đổi theo lãi suất cơ bản của Ngân hàng Nhà nước.

- Gửi tiết kiệm: Một số ngân hàng hiện nay cũng cung cấp sản phẩm gửi tiết kiệm với lãi suất thả nổi, nghĩa là lãi suất gửi sẽ thay đổi theo biến động của thị trường.

So sánh lãi suất thả nổi và lãi suất cố định

| Đặc điểm | Lãi suất thả nổi | Lãi suất cố định |

|---|---|---|

| Mức lãi suất | Thay đổi theo thời gian dựa trên các chỉ số thị trường | Được xác định trước trong một khoảng thời gian nhất định |

| Rủi ro | Cao do biến động thị trường | Thấp do lãi suất được cố định |

| Lợi nhuận | Có thể cao hơn khi thị trường thuận lợi | Ổn định và dễ dự đoán |

| Tính linh hoạt | Cho phép điều chỉnh lãi suất theo biến động thị trường | Khó thay đổi lãi suất trong thời gian hợp đồng |

| Phù hợp với | Người vay/cho vay có khả năng chịu rủi ro cao, muốn tận dụng lợi thế khi thị trường thuận lợi | Người vay/cho vay ưu tiên sự ổn định và dễ dự đoán, muốn tránh rủi ro biến động thị trường |

| Ứng dụng | Vay ngắn hạn, đầu tư mạo hiểm | Vay dài hạn, gửi tiết kiệm |

Ứng dụng đa dạng của lãi suất thả nổi trong nền kinh tế

Lãi suất thả nổi được ứng dụng rộng rãi trong nhiều lĩnh vực khác nhau, bao gồm:

1. Vay vốn ngân hàng:

- Vay tiêu dùng: Lãi suất thả nổi thường được áp dụng cho các khoản vay tiêu dùng ngắn hạn như vay mua sắm, du lịch,... giúp người vay linh hoạt trong việc thanh toán khoản vay và tận dụng lợi thế khi lãi suất thị trường thấp.

- Vay mua nhà: Lãi suất thả nổi cũng được sử dụng cho các khoản vay mua nhà dài hạn. Tuy nhiên, người vay cần lưu ý đến rủi ro lãi suất tăng trong tương lai có thể ảnh hưởng đến khả năng thanh toán khoản vay.

- Vay kinh doanh: Doanh nghiệp có thể sử dụng các khoản vay lãi suất thả nổi để đầu tư vào các dự án kinh doanh, giúp doanh nghiệp linh hoạt trong việc điều chỉnh chi phí vay vốn theo biến động của thị trường.

2. Gửi tiết kiệm:

- Tiết kiệm ngắn hạn: Một số ngân hàng hiện nay cung cấp sản phẩm gửi tiết kiệm với lãi suất thả nổi, giúp người gửi tiết kiệm linh hoạt trong việc rút tiền và hưởng lợi từ lãi suất cao khi thị trường thuận lợi.

- Tiết kiệm dài hạn: Gửi tiết kiệm dài hạn với lãi suất thả nổi có thể mang lại lợi nhuận cao hơn so với lãi suất cố định, tuy nhiên người gửi tiết kiệm cần chấp nhận rủi ro lãi suất giảm trong tương lai.

3. Chuyển nhượng trái phiếu:

- Trái phiếu chính phủ: Lãi suất của trái phiếu chính phủ thường được điều chỉnh theo lãi suất thả nổi, giúp nhà đầu tư có thể dự đoán được thu nhập từ đầu tư và hạn chế rủi ro.

- Trái phiếu doanh nghiệp: Lãi suất của trái phiếu doanh nghiệp có thể cao hơn so với trái phiếu chính phủ, nhưng cũng đi kèm với rủi ro cao hơn. Doanh nghiệp phát hành trái phiếu thường sử dụng lãi suất thả nổi để huy động vốn từ nhà đầu tư.

4. Giao dịch phái sinh:

- Hợp đồng tương lai: Lãi suất thả nổi là yếu tố quan trọng ảnh hưởng đến giá trị của hợp đồng tương lai, giúp nhà đầu tư có thể dự đoán biến động giá cả hàng hóa, tài sản và đưa ra chiến lược giao dịch phù hợp.

- Quyền chọn: Giá trị của quyền chọn cũng phụ thuộc vào biến động lãi suất thả nổi, giúp nhà đầu tư có thể quản lý rủi ro và kiếm lời từ biến động thị trường.

5. Định giá tài sản:

- Giá cổ phiếu: Lãi suất thả nổi có thể ảnh hưởng đến giá trị hiện tại của dòng tiền tương lai, từ đó tác động đến giá cổ phiếu của doanh nghiệp.

- Giá bất động sản: Lãi suất thả nổi ảnh hưởng đến chi phí vay vốn mua nhà, từ đó tác động đến giá bất động sản.

Lời kết

Lãi suất thả nổi là một công cụ tài chính quan trọng với nhiều ưu điểm và nhược điểm. Việc sử dụng lãi suất thả nổi hiệu quả đòi hỏi người vay và người cho vay cần có kiến thức tài chính, khả năng phân tích thị trường và đánh giá rủi ro cẩn thận. Hãy cân nhắc kỹ lưỡng những yếu tố này trước khi đưa ra quyết định để đảm bảo lợi ích và hạn chế rủi ro cho bản thân.

Cám ơn các bạn đã xem hết, hãy tiếp tục theo dõi Cafebit để cập nhật thêm những kiến thức về đầu tư, kinh tế, crypto và cùng khám phá thêm nhiều doanh nhân nổi tiếng khác ở bài viết tiếp theo các bạn nhé!