Ngân hàng Anh kẹt giữa cuộc chiến chống lạm phát và nguy cơ suy thoái

02/08/2023 10:44

Theo nguồn tin, Ngân hàng Anh đang chuẩn bị tăng lãi suất lần nữa vào thứ Năm này, nhưng cần cân nhắc giữa việc kiểm soát tỷ lệ lạm phát vượt mức tiêu chuẩn hơn 4 lần so với mục tiêu và tác động đối với nền kinh tế từ 13 lần tăng lãi suất liên tiếp cho đến nay.

Các nhà phân tích và nhà đầu tư hầu hết đang mong đợi lãi suất ngân hàng tăng thêm một phần tư điểm, lên mức cao nhất trong 15 năm là 5.25%. Họ cũng sẽ chú ý đến tín hiệu mà Ngân hàng Anh gửi đi về việc tăng thêm trong những tháng sắp tới.

Thống đốc Andrew Bailey và các đồng nghiệp của ông cho biết tác động kinh tế của đợt tăng lãi suất kéo dài đến cuối năm 2021 vẫn chưa được cảm nhận đầy đủ. Nhưng họ cũng nói rằng, họ phải dập tắt tỷ lệ lạm phát cao nhất trong số các nền kinh tế lớn.

Nguy cơ lạm phát

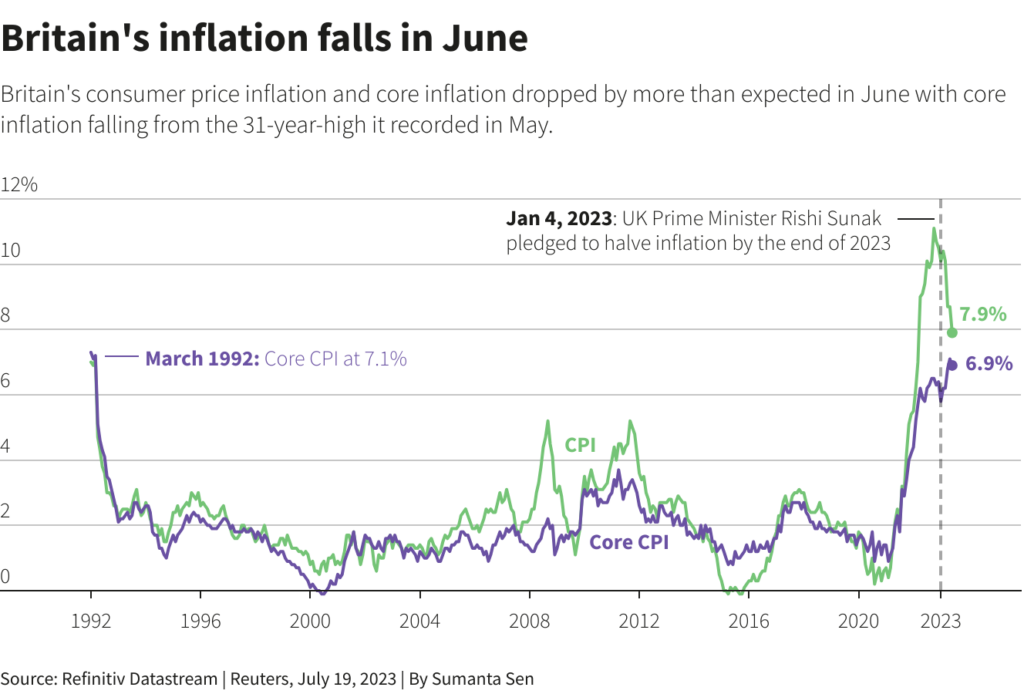

Lạm phát giá tiêu dùng của Anh đã giảm hơn dự kiến trong tháng 6 xuống 7,9% tính theo năm, giảm mạnh so với mức 8,7% trong tháng 5. Nhưng nó vẫn là mức cao nhất trong số các nền kinh tế G7.

Một thước đo tăng trưởng giá cơ bản - lạm phát cơ bản, không bao gồm giá năng lượng, thực phẩm, rượu và thuốc lá - và tăng giá trong lĩnh vực dịch vụ - cũng giảm bớt nhưng vẫn ở gần mức cao nhất trong 31 năm.

Thị trường nhà đất

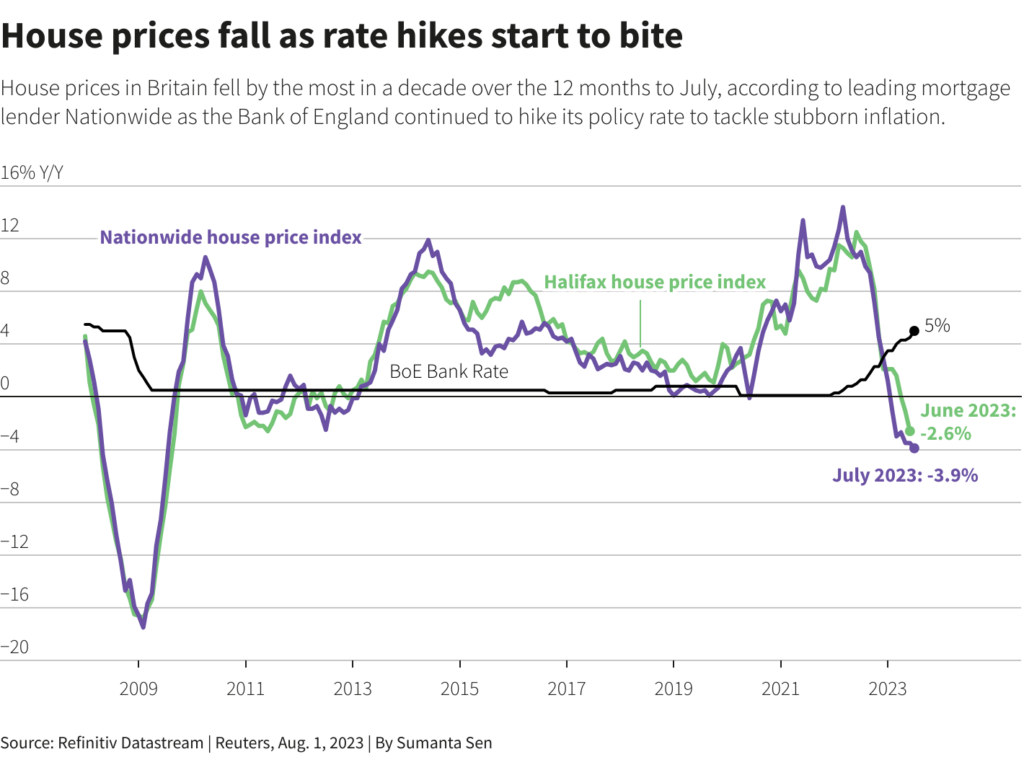

Sự tác động rõ ràng nhất của việc tăng Lãi suất Ngân hàng Anh từ 0.1% vào tháng 12 năm 2021 lên mức hiện tại 5.0% đã xuất hiện trên thị trường nhà ở.

Giá nhà, được đo bằng cách của các ngân hàng thế chấp Nationwide và Halifax, đã giảm mạnh nhất trong suốt hơn một thập kỷ theo thời gian hàng năm, khi lãi suất cho các khoản vay thế chấp tăng nhanh chóng do kỳ vọng về sự tăng thêm của chi phí vay.

Ngân hàng Anh cho biết tác động lớn đối với thị trường nhà ở từ việc tăng lãi suất của họ vẫn chưa được cảm nhận do phần lớn các khoản vay thế chấp tại Anh là giao dịch lãi suất cố định ngắn hạn, bảo vệ người chủ nhà khỏi biến đổi trong chi phí vay nhưng lại được gia hạn với tỷ lệ cao hơn.

Trong khoảng gần 7 triệu khoản vay lãi suất cố định, chiếm 80% giao dịch vay mua nhà cư dân, khoảng 800,000 hợp đồng kết thúc vào nửa cuối năm 2023 và thêm 1.6 triệu hợp đồng kết thúc vào năm 2024.

Vỡ nợ

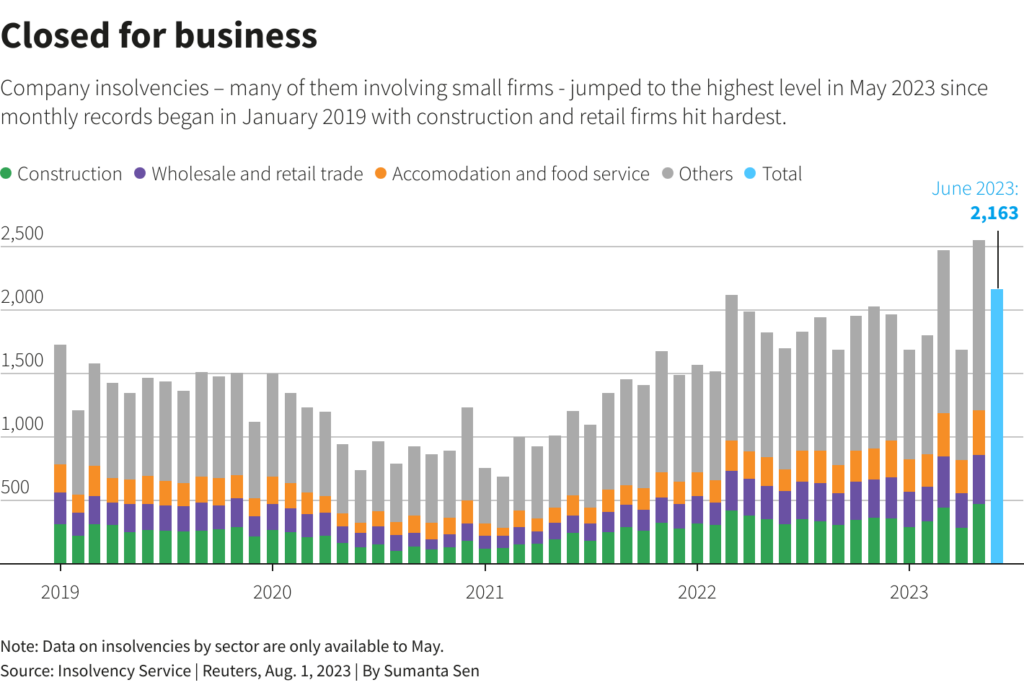

Có những dấu hiệu cho thấy các công ty, đặc biệt là những công ty nhỏ hơn, đang gặp khó khăn khi chi phí vay tăng lên, nền kinh tế hầu như không tăng trưởng và chính phủ không còn cung cấp các biện pháp bảo vệ như đã làm trong đại dịch coronavirus.

Tỷ lệ vỡ nợ của công ty ở Anh và xứ Wales là cao nhất kể từ năm 2009 trong quý II năm 2023.

Thị trường lao động

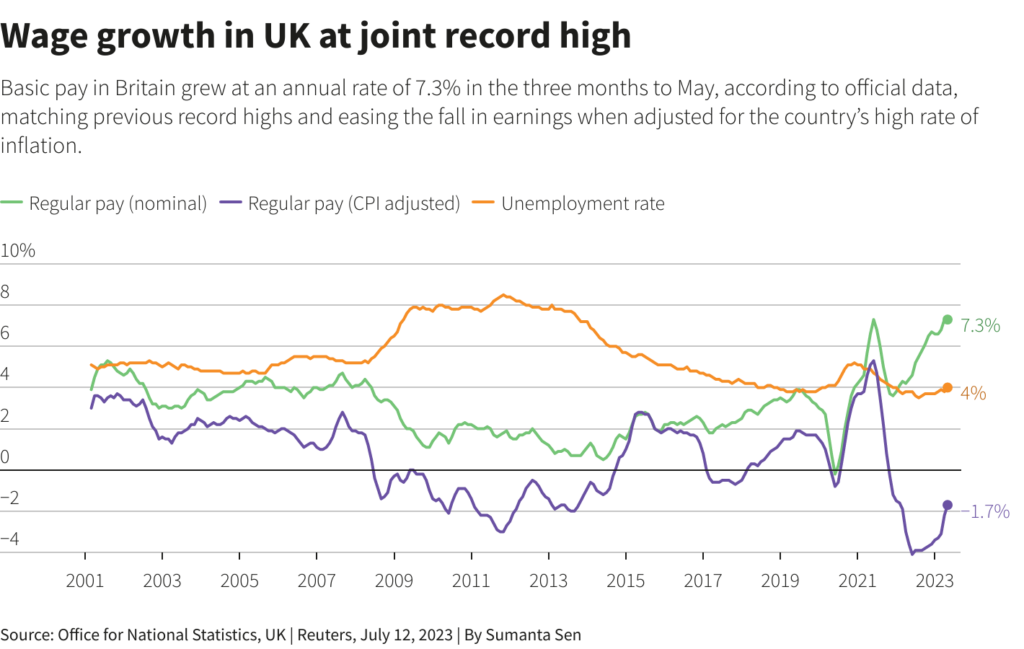

Tuy nhiên, nhiều công ty đang tiếp tục tuyển dụng và đang đẩy mạnh trả lương để giữ chân và thu hút nhân viên, một mối lo ngại lớn đối với BoE trong cuộc chiến chống lạm phát.

Dữ liệu trong ba tháng tính đến tháng Năm cho thấy tiền lương không bao gồm tiền thưởng đã tăng lên mức cao nhất trong các kỷ lục kể từ năm 2001.

Tuy nhiên, cũng có những dấu hiệu cho thấy thị trường lao động đang hạ nhiệt. Tỷ lệ thất nghiệp bất ngờ tăng lên 4% trong khoảng thời gian từ tháng 3 đến tháng 5 và số lượng vị trí tuyển dụng đã giảm tháng thứ 12 liên tiếp xuống mức thấp nhất kể từ giữa năm 2021.

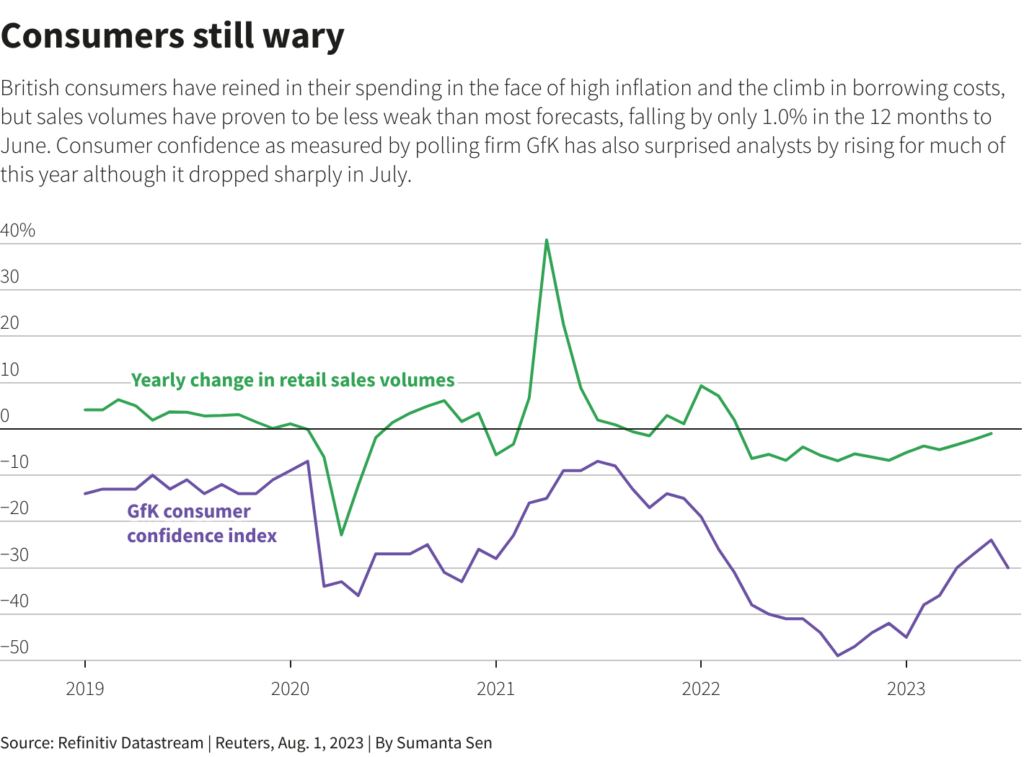

Người tiêu dùng tiếp tục chi tiêu

Hầu hết người tiêu dùng đã xoay sở để theo kịp tốc độ chi tiêu của họ mặc dù lạm phát siết chặt thu nhập của họ.

Doanh số bán lẻ trong tháng 6 bất ngờ tăng so với tháng 5, mặc dù thấp hơn 1,0% so với tháng 5 năm ngoái.

Nhiều người vẫn còn một số tiền tiết kiệm từ đại dịch. Tỷ lệ tiết kiệm, đo lường thu nhập mà các hộ gia đình tiết kiệm - bao gồm cả khoản đóng góp lương hưu của người sử dụng lao động - dưới dạng một phần thu nhập khả dụng, ở mức 8,7% vào đầu năm 2023, giảm từ 9,3% vào cuối năm 2022 nhưng cao hơn mức 5,6% ngay trước khi đại dịch xảy ra.

Niềm tin của người tiêu dùng, được đo lường bởi công ty thăm dò ý kiến GfK, đã giảm trong tháng 7 từ mức cao nhất trong 17 tháng vào tháng 6. Nó vẫn ở dưới mức của nó trong 10 năm qua. Nợ hộ gia đình thấp hơn mức cao trước cuộc khủng hoảng tài chính toàn cầu 2007-2009.

Lời kết

Cho đến nay, nền kinh tế của Anh đã thách thức các dự báo suy thoái được đưa ra chỉ vài tháng trước, nhưng sự gia tăng gần đây về kỳ vọng chi phí vay cao hơn có thể khiến nó bị thu hẹp trong năm nay sau khi phục hồi chậm một cách đau đớn sau các đợt phong tỏa do COVID.

Tổng sản phẩm quốc nội của Anh phục hồi sau đại dịch chậm hơn tất cả các nền kinh tế G7 khác trừ Đức, theo dữ liệu tính đến cuối quý đầu tiên của năm 2023.