CBDC là gì? Chi tiết về tiền kỹ thuật số của Ngân hàng Trung ương

18/07/2023 03:32

Chắc hẳn các bạn thường xuyên nghe về tới CBDC là gì rồi phải không? Đây chính là tiền kỹ thuật số do ngân hàng trung ương phát hành, là một tiền tệ hợp pháp tùy thuộc vào quy định của chính phủ hoặc luật pháp. Hãy theo dõi bài viết dưới đây để biết chi tiết hơn về nó nhé.

CBDC là gì?

CBDC mang ý nghĩa là Central Bank Digital Currency hay là những đồng tiền kỹ thuật số được đúc và kiểm soát bởi các ngân hàng trung ương. Sự ra đời của chúng nhằm mục đích kiểm soát dòng tiền và nền kinh tế của quốc gia thông qua đồng tiền điện tử, vốn được quy đổi 1:1 với đồng tiền của quốc gia đó.

Việc được đứng sau bởi cơ quan trung ương tập trung thay vì một cộng đồng phân tán chỉ ra điểm khác biệt to lớn giữa CBDC so với các stablecoin thông thường.

CBDC hoạt động như thế nào?

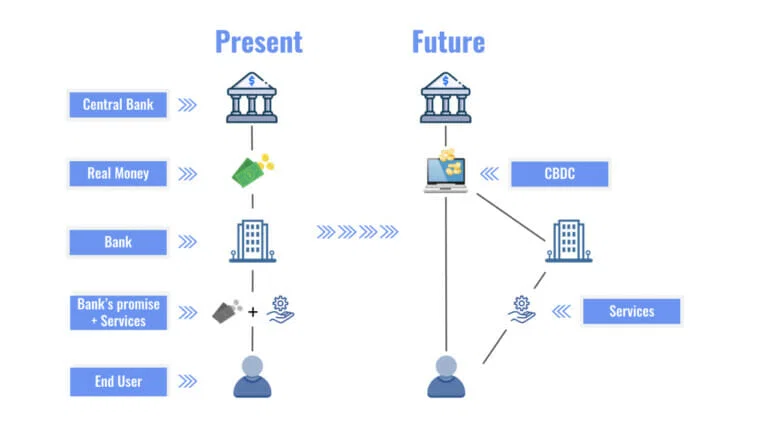

CBDC được giao dịch dựa trên các thuật toán phức tạp, sử dụng cơ sở dữ liệu được điều hành bởi ngân hàng Trung ương và Chính phủ, dựa trên nền tảng Blockchain.

CBDC hoạt động theo cách tương tự như tiền tệ fiat thông thường. Nó giống như một hệ thống thanh toán kỹ thuật số cho phép người dùng gửi và nhận tiền ngay lập tức ở bất cứ đâu.

Ngoài ra, CBDC không chỉ là phương tiện thanh toán mà còn lưu trữ giá trị của tiền pháp định. Các giao dịch trên CBDC dựa trên tài khoản yêu cầu xác minh ID của người gửi và người nhận để hoàn thiện giao dịch.

Đặc điểm của Central Bank Digital Currency

CBDC có những đặc điểm nổi bật sau đây:

- Có tính bảo mật cao, là phương tiện thanh toán, là kho lưu trữ giá trị. Cũng tương tự như tiền giấy, mỗi đơn vị của CBDC có thể nhận dạng duy nhất giúp ngăn chặn hàng giả.

- Theo lý thuyết, tiền kỹ thuật số của ngân hàng Trung ương giống như stable coin bởi vì chúng đều là tiền kỹ thuật số quy đổi tỉ lệ 1-1 với giá trị tiền fiat.

- Là một phần của nguồn cung tiền cơ sở

- Được kiểm soát tập trung khác với các đồng tiền điện tử khác chịu sự kiểm soát phi tập trung.

CBDC gồm những loại nào?

CBDC được chia làm 2 nhóm chính gồm: Wholesale CBDC và Retail CBDC.

Wholesale CBDC

- Wholesale Central Bank Digital Currency là đồng tiền kỹ thuật số được sử dụng trong thị trường liên ngân hàng thương mại.

- Mục đích là giúp giải quyết các vấn đề về việc gia tăng hiệu quả trong thanh toán liên ngân hàng thương mại trong nước hoặc đa quốc gia.

Retail CBDC

- Retail Central Bank Digital Currency được phát hành rộng rãi cho công chúng, bất kỳ ai cũng có thể sở hữu, truy cập và sử dụng.

- Mục đích của Retail CBDC sẽ liên quan đến việc tăng khả năng tài chính toàn diện (financial inclusion), hay là đóng vai trò thay thế cho tiền mặt trong các nền kinh tế nơi tiền mặt trở nên cạn kiệt.

Mục đích của CBDC là gì?

- Tiền tệ kỹ thuật số của ngân hàng Trung ương có thể giúp khắc phục những hạn chế của các hệ thống hiện có về bảo mật và khả năng phục hồi hệ thống.

- CBDC quy mô lớn sẽ góp phần làm giảm rủi ro hoạt động và chi phí vận hành do tăng năng suất khi nhiều tài sản tài chính biến thành token hóa và được ghi nhận trên sổ cái phân tán

- CBDC giúp giảm chi phí giao dịch xuyên biên giới.

- Tiền tệ kỹ thuật số của ngân hàng Trung ương cung cấp cho các doanh nghiệp và người dùng sự nhanh chóng, riêng tư, tiện lợi và nâng cao khả năng tiếp cận và an ninh tài chính.

Ưu điểm của CBDC

- An toàn: CBDC sử dụng công nghệ mật mã tiên tiến, tăng tính bảo mật và tránh được các rủi ro liên quan đến tiền mặt và giao dịch trực tuyến.

- Hiệu quả: CBDC giúp cải thiện hiệu suất giao dịch và giảm thiểu thời gian xử lý so với hệ thống truyền thống. Nó có thể tăng tốc độ thanh toán và giảm chi phí giao dịch.

- Tiện lợi: CBDC cho phép người dùng tiến hành giao dịch 24/7 và từ xa, không cần thông qua bất kỳ bên thứ ba nào. Nó cũng cung cấp tính khả diễn giải và dễ dàng theo dõi các giao dịch.

- Khả năng kích cầu: CBDC có thể được sử dụng để thúc đẩy tiêu dùng và phục hồi kinh tế. Chính phủ và ngân hàng trung ương có thể thực hiện chính sách tiền tệ linh hoạt hơn thông qua việc điều chỉnh lãi suất và thuế qua CBDC.

- Tiềm năng tài chính số: CBDC cung cấp nền tảng để phát triển các dịch vụ tài chính số, như tiền tệ số, hợp đồng thông minh và ứng dụng tài chính dựa trên blockchain.

- Tiêu chuẩn hóa quốc tế: CBDC có thể hỗ trợ việc tạo ra các tiêu chuẩn và quy tắc quốc tế cho việc sử dụng tiền điện tử của ngân hàng trung ương, tăng tính tương thích và tích hợp toàn cầu.

Nhược điểm của CBDC

- Truy xuất dữ liệu và thuế: Vì CBDC là tiền kỹ thuật số, các giao dịch có thể được theo dõi và truy xuất dữ liệu. Điều này có thể tạo ra vấn đề về quyền riêng tư và tự nguyện cho cá nhân, vì thông tin cá nhân có thể bị tiết lộ. Ngoài ra, khi giao dịch được ghi lại, việc thu thuế cũng trở nên dễ dàng hơn, điều này có thể tác động đến sự tự nguyện của cá nhân.

- Thiếu ổn định công nghệ: Công nghệ hỗ trợ cho CBDC vẫn còn đang trong giai đoạn phát triển và không ổn định. Việc triển khai CBDC đòi hỏi hệ thống công nghệ mạnh mẽ và đáng tin cậy để đảm bảo tính an toàn và hiệu quả của giao dịch. Hiện tại, các cuộc thử nghiệm CBDC vẫn chưa đạt được hiệu quả tốt như mong đợi.

- Tập trung và kiểm soát: CBDC được quản lý và kiểm soát hoàn toàn bởi chính phủ và các cơ quan nhà nước. Điều này tạo ra một môi trường tập trung và không độc lập. Giá trị của CBDC phụ thuộc hoàn toàn vào giá trị đồng tiền trong nền kinh tế và quyết định của chính phủ. Nếu nền kinh tế gặp khó khăn, giá trị của CBDC cũng có thể bị ảnh hưởng. Trong khi đó, Bitcoin, vàng và stablecoin được coi là các tài sản trú ẩn tốt hơn trong tình huống kinh tế bất ổn.

CBDC có phải là tiền điện tử không?

CBDC bắt nguồn từ tiền điện tử và công nghệ blockchain. Chúng sẽ được chính phủ hậu thuẫn và cũng được công nhận là tiền tệ hợp pháp.

Kết luận

Bài viết trên chia sẻ những thông tin cụ thể về CBDC – tiền kỹ thuật số do ngân hàng trung ương của một quốc gia phát hành. Hy vọng rằng bài viết mang đến cho bạn những thông tin hữu ích. Hãy tiếp tục theo dõi chúng tôi để cập nhật thêm nhiều thông tin thú vị khác nhé. Cảm ơn bạn đã theo dõi bài viết.

2025: Khi Những Cuộc Đối Thoại Thực Tế Thay Thế Sự Ồn Ào Của Thị Trường")